気になる日本の財政事情

2023.02.11

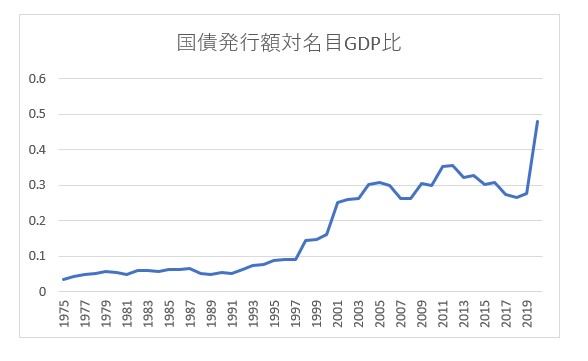

・気になるグラフがある。図は日本の国債発行額の対名目GDP比の動きを追ったものだ。その値は2020年には48%に達している。つまり名目GDPの約半分に当たる国債をこの年に発行している。

・もちろんコロナ禍で、財政支出が増えるのは理解できる。そのための国債追加だろう。しかしこの比率はすでに2010年代以降3割を超えているから、さらにそれの上乗せになる。ちょっとたとえは悪いが、ふくらまし続けた風船にさらに空気を送り込むようなものだ。パンクしないとよいのだが。

・古い話だが、太平洋戦争中、GDPに占める軍事支出の割合は、1944年で40%だった(文献3,P149)。簡単な比較はできないが、これと比べても、上の数字はかなり異常だ。

・ではどうすればよいか。野口悠紀雄氏は、「国債市場では、放置しえない深刻な機能不全が起きている」と指摘し、日銀は以下の「4つの変更」に取り組むべきだとしている(文献2)。すなわち、

①政策目標の変更(消費者物価の対前年上昇率2%目標を取り下げる)。

②通貨価値の維持を政策目標の一つとする(購買力平価に近づけるよう努力する)。

③長期金利を市場の実勢に任せる(YCCの撤廃)。

④日銀は放漫財政に加担しない。

・いずれももっともな提言だ。しかし日本組織の常として、仮にこうした認識に達しても、変化には時間がかかるだろう。それまで国際投機筋が待ってくれるかどうか。心配だ。

・なおe予測では、EYE_JPシミュレータを用いた、「1ドル180円ケース」のシミュレーション結果を、ソフト完成を待って発表する予定である。

(参考)

1)Martin Wolf,"Lessons from the great reflation",FT,Feb.09,2023

2)野口悠紀雄、「日銀新体制、正常な経済への軟着陸で必要な「4つの変更」、ダイアモンド・オンライン、2023.02.09

3)アメリカ合衆国戦略爆撃調査団、「日本戦争経済の崩壊」正木千冬訳、日本評論社、1972